Eurojärjestelmässä on jo vuosia puhuttu olevan valuvikoja. Koronakriisin myötä järjestelmään väsättiin jälleen kiireessä uusi purkkaviritys. Voiko euron ongelmiin olla muita toimivia ratkaisuja kuin euroero tai liittovaltio?

Tässä kirjoituksessa pyritään selventämään, mitä ongelmia eurojärjestelmässä itse asiassa on ja antamaan ratkaisuja, jotka korjaavat nykyistä järjestelmää. Aloitamme palaamalla euroaluetta vuosina 2009-2015 ravistelleeseen eurokriisiin, sillä se nosti ongelmat seurauksineen esille.

Kriisin uhka

Julkisessa keskustelussa eurokriisille on usein tarjottu yksinkertaisena selityksenä “yli varojensa eläneitä vastuuttomia etelävaltioita”. Selitys on poliittisesti houkutteleva, sillä se tarjoaa sekä helpon syntipukin (eteläiset valtiot) että yksinkertaiset ratkaisun avaimet (vastuullisempi taloudenpito). Todellisuus ei valitettavasti ole kuitenkaan näin suoraviivainen.

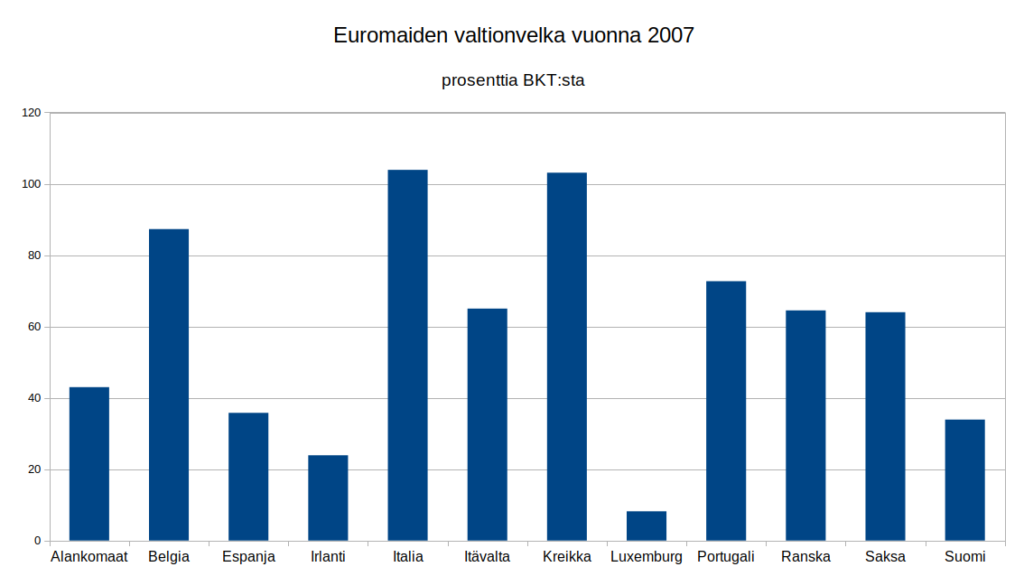

Aloittakaamme tarkastelemalla euromaiden julkista velkaa ennen finanssikriisiä (Kuvio 1): Moni todennäköisesti arvelisi, että eurokriisin “ongelmamaat” — Espanja, Irlanti, Italia, Kreikka ja Portugali — olisivat velkaisimpia. Kuvasta nähdään, että Kreikan ja Italian kohdalla tämä pitääkin paikkaansa. Sen sijaan kriisiä ennen Espanjalla ja Irlannilla olikin huomattavasti vähemmän velkaa kuin Suomella tai tarkasta taloudenpidostaan tunnetulla Saksalla; Portugalin velkamäärä oli samaa luokkaa kuin Saksan. ”Vastuuttomalla velkaantumisella” ei siis voida sellaisenaan selittää kriisiä.

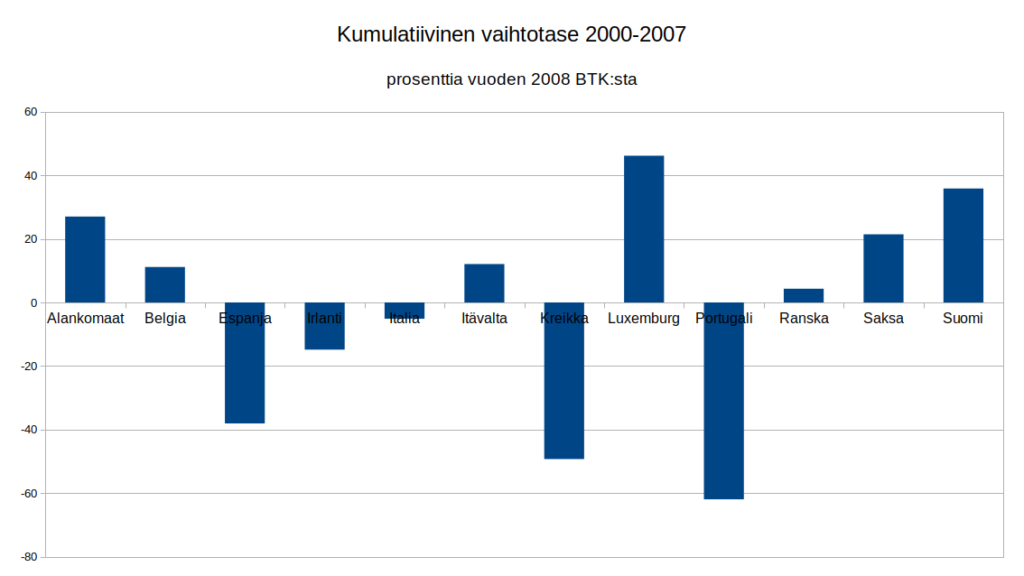

Julkisen velkaantumisen sijaan kriisimaita yhdisti vaihtotaseiden alijäämät, eli tuonti oli suurempaa kuin vienti. Maat nettovelkaantuivat, kun alijäämä rahoitettiin joko velalla tai varallisuuden käytöllä. Vastaavasti eurokriisistä kuivin jaloin (tai pikemminkin “vähemmän kastunein jaloin”) selvinneitä yhdisti vaihtotaseiden ylijäämät (Kuvio 2).

Jos maa kokonaisuudessaan nettovelkaantuu, nettovelkaantuu luonnollisesti vähintään yksi sen osa tai toimija. 2000-luvulla ennen vuonna 2008 alkanutta finanssikriisiä Portugalissa velkaantui sekä yksityinen että julkinen sektori, mutta valtionvelan asettui kuitenkin samalle kohtuulliselle tasolle kuin Saksassa. Kreikassa ja Italiassa julkinen velka puolestaan pysyi tasaisesti korkealla tasolla. Espanjassa ja Irlannissa julkinen velka itse asiassa väheni. Sen sijaan maiden yksityinen sektori velkaantui: Irlannin ja Espanjan tapauksessa velkaantuminen kosketti erityisesti asuntomarkkinoita.

Ongelma on, että nykyisessä eurojärjestelmässä tällaisia tilanteita syntyy herkästi. Mikäli taloudessa kysyntä esimerkiksi palkkojen nousun myötä kohoaa, nousee yleensä inflaatiokin. Seurauksena on reaalikorkojen lasku, eli lainasta tulee käytännössä halvempaa. Tämä vuorostaan kiihdyttää velkaantumista ja siten kotimaisen kysynnän kasvua, mikä antaa inflaatiolle taas uutta nostetta — syntyy noidankehä. Samaan aikaan maan vientisektorin kilpailukyky heikkenee kustannusten kasvun myötä, mikä johtaa ongelmiin erityisesti talouden hiipuessa.

Tavanomaisesti tällaisen kierteen syntymistä ehkäisee valuutan arvon muutokset ja keskuspankin rahapolitiikka, jolla tämä “pankkien pankki” vaikuttaa rahan määrään ja korkotasoon. Euroalueella nämä mekanismit eivät ole kuitenkaan yhtä tehokkaita kuin omalla valuutalla operoivien valtioiden tapauksissa, sillä euromaiden suhdannetilanteet vaihtelevat merkittävästi: Euroopan keskuspankin (EKP) asettama korkotaso on osalle euromaista liian korkea ja osalle liian matala, eikä euron arvokaan seuraa ainoastaan yhden maan tilannetta.

Normaalisti valtiosta koostuvan valuutta-alueen sisällä yritysten ja työvoiman liikkuvuus, yhteiset instituutiot sekä keskusvallan budjetin suuri rooli tasapainottavat alueellisia velka- ja kysyntäeroja. Euroalueella nämä korjaavat mekanismit joko eivät ole yhtä vahvoja tai puuttuvat kokonaan.

Tämä on oleellinen euroalueen valuvika.

Vakauden toivo

Yksinkertainen ratkaisu valuvikaan olisi kieltää liialliset vaihtotaseen kumulatiiviset ali- ja ylijäämät. Edellä kuvatun noidankehän pysäyttäminen ei ole kuitenkaan poliittisesti helppoa, mistä on osoituksena esimerkiksi kotimainen rajua kritiikkiä aiheuttanut kilpailukykysopimus, jonka oli pyrkimys ns. sisäisellä devalvaatiolla laskea yrityksien palkkakustannuksia. Erityisen vaikeaa se on maissa, joiden instituutiot, kuten eduskunta, eivät ole yhtä vahvoja kuin esimerkiksi Suomessa.

Käytännössä tarvitaan siis jonkinlainen pakottava mekanismi, jonka olisi samalla kuitenkin hyvä tukea velkaantuvan valtion positiivista kehitystä. Ratkaisu voisi olla kaksipuoleinen sääntö: Ensimmäinen puoli olisi liian ylijäämäiselle maalle määrättävä sakko. Toinen puoli olisi liian alijäämäiselle maalle kohdistettava menettely, joka tukisi kotimaista tuotantoa. Alijäämämenettelylle olisi ainakin kaksi vaihtoehtoa: Yksi olisi maan arvonlisäverokantojen korotus yhdistettynä oikeuteen vähentää arvonlisäveroa perustuen tuotteen kotimaisuusasteeseen. Toinen olisi puolestaan tuotteen ulkomaalaisuusasteeseen perustuva tuontivero. Nähdäksemme näistä kahdesta vaihtoehdosta ensimmäinen olisi helpommin toteutettavissa.

Ratkaisu auttaisi kahdella tavalla: Ensinnäkin mekanismi ”rankaisisi” valtiota sääntöjen rikkomisesta. Toiseksi tuontivero tai sen vastine muistuttaisi vaikutuksiltaan valuutan maltillista devalvoitumista eli arvon laskua suhteessa muihin valuuttoihin: se vähentäisi ulkomaisten tuotteiden kysyntää ja siten parantaisi vaihtotasetta. Ratkaisussa EU:n valtiolta sakottamat varat voitaisiin esimerkiksi palauttaa ongelmien korjaannuttua takaisin kyseiselle valtiolle.

Käytännössä tarvitaan siis jonkinlainen pakottava mekanismi, jonka olisi samalla kuitenkin hyvä tukea velkaantuvan valtion positiivista kehitystä. Ratkaisu voisi olla kaksipuoleinen sääntö: Liian ylijäämäiselle valtiolle määrättäisiin yksinkertaisesti sakko. Liian alijäämäiselle maalle puolestaan asetettaisiin joko tuontivero tai vaikutuksiltaan vastaava yleinen arvonlisäveron korotus yhdistettynä valtion kotimaisten yhtiöiden verovähennysoikeuteen, kumpi vain olisi teknisesti helpommin toteutettavissa. Ratkaisu auttaisi kahdella tavalla: Ensinnäkin mekanismi ”rankaisisi” valtiota sääntöjen rikkomisesta. Toiseksi tuontivero tai sen vastine muistuttaisi vaikutuksiltaan valuutan maltillista devalvoitumista eli arvon laskua suhteessa muihin valuuttoihin: se vähentäisi ulkomaisten tuotteiden kysyntää ja siten parantaisi vaihtotasetta. Ratkaisussa EU:n valtiolta sakottamat varat voitaisiin esimerkiksi palauttaa ongelmien korjaannuttua takaisin kyseiselle valtiolle.

Nyt osa tämän tekstin lukijoista ehkä säikähti: miten käy Suomen itsenäisyyden? Ei sen kummemmin. Ensinnäkin kyseessä olisi puhtaasti ennalta sovittuihin sääntöihin perustuva menettely: mikäli maa ei riko sääntöjä, ei EU:lla sen suhteen ole nokan koputtamista. Toiseksi ulkomaille kovasti velkaantuva maa, kuten Suomi markka-aikaan, ei todellisuudessa ole ikinä täysin itsenäinen — velkaantuessa luovutetaan myös valtaa. Tämä tulee hyvin esiin esimerkiksi Argentiinan ja ns. korppikotkarahastojen välisestä velkojen selvittelystä. Toisin kuin korppikotkarahastojen, EU:n tarkoitus on toimia jäsenmaidensa etujen mukaisesti.

Katastrofin kosto

Valitettavasti pelkkä vaihtotaseiden kontrollointi yksinään ei kykenisi estämään kaikkia talouden hätätiloja — kuten nykyistä koronaviruksen aiheuttamaa ahdinkoa. Eurokriisi osoitti tuskallisesti euroalueen kyvyttömyyden toipua edes siedettävää vauhtia. Kriisien ehkäisemisen lisäksi kriisien sietokykyäkin on siis parannettava euroalueella.

Kerrataan seuraavan ratkaisun pohjustukseksi hieman tarkemmin 2010-luvun taitteen kriisejä.

Vuonna 2007 alkaneen finanssikriisin jälkeiset globaalisti koordinoidut elvytystoimet ohjasivat niin maailmantalouden kuin Euroopan talouden takaisin raiteilleen. Ilo jäi euroalueella kuitenkin lyhyeksi, kun vuonna 2009 pinnan alla vuosia kasvaneet ongelmat alkoivat realisoitua: asuntokuplat puhkesivat, pankkien vakavaraisuusongelmat paljastuivat, ylivelkaantuminen alkoi painaa hartioita ja euroalueen pahasti puutteellinen kriisinhoitokyky kävi ilmeisiksi. Seurauksena oli rahoitusmarkkinoiden kriisiytyminen ja markkinoiden luoton hupeneminen vuorollaan eri euromaiden velanhoitokykyyn, ja vaikutukset näkyivät nopeasti myös reaalitaloudessa.

Euroalueella ei ollut rakenteellista menetelmää taistella samanaikaisesti sekä luottamuspulaa että taantumaa vastaan. Euroalueella ei myöskään institutionaalisista ja sääntöihin liittyvistä jäykkyyksistä sekä poliittisista erimielisyyksistä johtuen ollut kykyä tehokkaasti ratkaista ongelmia. Tämä johti kriisinhoidon venymiseen ja elvytyksen sijaan finanssipolitiikan (= julkisten varojen käyttö ja keruu) kiristämiseen keskellä näivettyvää taloustilannetta. Talouden jo supistuessa se voimisti talouden negatiivista kierrettä ja vähensi tuotantoa entisestään.

Tarvittavat korjaukset julkisen talouden kestävyyteen tulisi tehdä nousukaudella, jolloin se samalla estää talouden ylikuumenemista ja kuplien syntymistä. Taloudellisista kriiseistä olisi puolestaan tärkeää päästä nopeasti ohi, sillä niissä menetetään taloudellisestikin kannattavaa tuotantoa negatiivisen kierteen vuoksi, mikä aiheuttaa suoraan köyhyyttä ja kärsimystä.

Miten mahdollisuus elvyttää kriisitilanteissa sitten säilytetään?

Keskuspankin hyökkäys

Atlantin toiselle puolelle katsominen antaa osviittaa: esimerkiksi nykyisen koronakriisin aikana Yhdysvaltain keskuspankki FED on luvannut pitää valtion korkokulut maltillisina. Päätös takaa taantumankin aikana hyvät mahdollisuudet elvyttävään finanssipolitiikkaan.

Meidän maanosallamme EKP päätyikin eurokriisissä lopulta tukemaan valtioita epäsuorasti ostamalla niiden joukkovelkakirjalainoja. Tällainen rahapoliittinen (= rahan määrän ja korkotason säätely) elvytys olisi kuitenkin parempi sovittaa samanaikaiseen finanssipoliittiseen elvytykseen, jotta taantuma selätettäisiin mahdollisimman tehokkaasti.

Taantuman uhatessa EKP voisikin rahoittaa elvytyspaketin, joka toimisi siten yhtäaikaisesti raha- ja finanssipoliittisena elvytyksenä. Erityisesti poliittisen painostuksen välttämiseksi ja oikeudenmukaisuuden nimissä paketin tulisi koskea tasapuolisesti koko euroaluetta. Elvytystarpeen mitoituksen olisi hyvä perustua yhtäältä suoraan tilastoihin ja toisaalta tilastojen epätäydellisyyden sekä viiveen vuoksi myös harkintaan — lopulliset raamit paketin suuruudelle asettaisi kuitenkin rahapolitiikan tavoitteet ja rajoitteet. Valmius toimeenpanna elvytyspaketti nopealla aikataululla tulisi säilyttää jatkuvasti. Näin varmistettaisiin oikeasuuntainen ja -aikainen suhdannepolitiikka myös vakavamman taantuman tullessa vastaan.

Moraalittomuuden vastaisku

Edellä esitetty menetelmä loisi selkeyttä, luotettavuutta ja tehokkuutta euroalueen toimintaan. Kuitenkin koska kriisit eivät aina kosketa samalla voimakkuudella kaikkia maita, myös jäsenvaltioille jäisi vastuu toteuttaa suhdannepolitiikkaa. Tämä jättääkin avoimeksi kaksi kysymystä, jotka osaltaan pahensivat ja pitkittivät eurokriisiä: Miten toimia jäsenvaltion ajautuessa rahoituskriisiin ja mikä on EKP:n rooli ns. viimekätisenä takaajana?

Ongelmana on, että EKP ei voi käytännössä ottaa täyttä vastuuta kaikista euromaiden julkisista veloista. Syynä tähän on moraalikato: kullakin euromaalla olisi houkutus velkaantua kohtuuttomasti, sillä siitä aiheutuvat haitat jakaantuisivat koko euroalueelle — valta ja vastuu eivät kulkisi käsi kädessä. Samasta syystä Yhdysvaltojen keskuspankki FED ei osta osavaltioiden velkakirjoja. Moraalikadon pelko olikin yksi syy eurokriisin aikana kriisimaihin kohdistetulle ankaralle menettelylle.

Talouskasvun paluu

Vallan ja vastuun ongelmaa voi lähteä ratkaisemaan joko yhdistetyn markkinakurin ja harkinnanvaraisuuden tai pakottavien sääntöjen avulla. Markkinoihin perustuvassa ratkaisuissa valtiot velkaantuisivat ilman EKP:n takausta. Kriisitilanteita varten luotaisiin menettely, jossa EKP:n takaamien lainojen avulla ilman kiristävää, taantumaa syventävää politiikkaa turvattaisiin valtioiden rahoitus ja mahdollisesta taantumasta nouseminen. Samalla toteutettaisiin sääntöihin perustuen sitä paljon peräänkuulutettua sijoittajavastuuta ja valtio sitoutuisi pelkkää laskusuhdannetta selvästi pidempiaikaiseen ohjelmaan. Ohjelman avulla valtiontalous ”tervehdytettäisiin” ja valmisteltaisiin valtion paluu joukkovelkakirjamarkkinoille. Tällaista mallia nykyinen systeemi osin muistuttaakin.

Sääntöihin perustuvassa menettelyssä puolestaan asetettaisiin nykyisen kaltainen velkakatto. Jos velan määrä kohoaisi korkeuksiin, joutuisi valtio pakottavan ohjelman kohteeksi: Rahoitusvakauden säilyttämiseksi EKP sitoutuisi rahoittamaan velkakaton ylittävän velkaantumisen. Vastineeksi rahoituksesta valtio sitoutuisi yhdessä suunniteltavaan ohjelmaan, jonka mukaisesti se hoitaisi takaisinmaksun säännöissä määritettyjen kriteerien mukaisesti. Mikäli valtio epäonnistuisi ohjelman noudattamisessa tai ei suostuisi siihen, voitaisiin siltä esimerkiksi pidättää tarvittava määrä EU:n budjetista tulevia tuloja tai asettaa EU:lle perittävä alv-lisäkorotus. Näin toimittaisiin, kunnes valtio olisi maksanut lainansa takaisin. Järjestelyn yksityiskohdista riippumatta oleellista kuitenkin olisi, että takaisinmaksua ja pakkoperintää tehtäisiin vasta tilanteessa, jossa talous on jo lähtenyt käyntiin.

Riippumatta siitä, valittaisiinko markkinoihin ja harkinnanvaraisuuteen vai pakottavaan säädäntöön perustuva menettely, takaisinmaksuun liittyvä ohjelma toteutuisi vasta mahdollisen taantuman jälkeen. Tällä tavalla vältettäisiin eurokriisin kaltainen yhteiskuntaa romuttava kierre myös sellaisessa tilanteessa, jossa yksi valtio törmäisi syystä taikka toisesta kriisiin muita kovemmin. Tällaista valtiota pelkkä yhteinen elvytyspaketti ei pelastaisi.

Yhteenveto

Eurokriisin seurauksena onnistuttiin lopulta taloudellisten katastrofien kynnyksillä, lukemattomien neuvotteluiden rankan väännön jälkeen paikkailemaan joitain euroalueen rakenteellisia ongelmia. Yhteisymmärrykseen päästiin esimerkiksi joistakin Euroopan vakausmekanismiin (EVM) ja pankkiunioniin liittyvistä sekä ns. sixpackin kaltaisista uudistuksista. Uudistukset olivat monelta osin oikeansuuntaisia, mutta kokonaisuudessaan ne jäivät hieman torsoksi eivätkä puuttuneet kaikkiin ongelmiin. Euroalueen kriisinkestävyys onkin edelleen vaillinaista. Heikkoudet ovat osin perua sellaisista säännöistä, jotka mahdollistavat pelkkien taloudellisten joustojen sijaan myös niiden puhtaasti poliittisen taivuttelun. Toisaalta joustovara nykyisessä eurojärjestelmässä on välttämätöntä, sillä se ei automaattisesti huomioi erilaisten suhdanteiden vaatimia erilaisia politiikkatoimia. Myös EKP:n ja valtioiden välinen suhde on kimurantti nykysysteemissä: toisaalta EKP haluaa taata euroalueen kestävyyden taantumassa mutta toisaalta pelkää moraalikatoa.

Ehdotamme kolmiosaista mallia ratkaisuksi euron puutteisiin. Ensimmäisessä osassa puututaan liiallisiin vaihtotaseen ali- ja ylijäämiin, minkä toteutuksesta esitimme seuraavat vaihtoehdot: Ylijäämää rajoitettaisiin sakolla. Alijäämää puolestaan rajoitettaisiin tuotteiden kotimaisuuteen perustuvalla arvonlisäveron korotuksella tai tuontiverotuksella. Mallin toinen osa koostuu EKP:n rahoittamasta yleisestä elvytyksestä ja myöntämistä takauksista taantumissa. Kolmannessa osassa estetään EKP:n takauksen väärinkäyttö joko markkinakurin ja harkinnanvaraisuuden tai pakottavien sääntöjen avulla.

Ehdottamamme malli puuttuisi kaikkiin edellä esiteltyihin eurojärjestelmän olennaisiin ongelmiin: Puuttumalla rakentavasti mutta tiukasti kumulatiivisiin vaihtotaseisiin ehkäistäisiin ylivelkaantumista ja kuplien syntymistä. EKP:n tuella taattaisiin keinot selviytyä taantumista mahdollisimman tehokkaasti. Selkeillä pakottavilla säännöillä ja mahdollisesti markkinakurin avulla estettäisiin moraalikatoa ja ohjattaisiin euromaita taloudellisesti kestävään kehitykseen.

Valitettavasti ratkaisujen esittäminen ei ole nykypolitiikassa suosiossa, vaan ongelmilta mieluummin suljetaan silmät kokonaan tai osittain — kunnes kriisi on jo käsillä. Silloin muutokset ovat aina myöhässä ja kansalaisten maksavat siitä hyvinvoinnillaan.

Kirjoittajat:

Kimmo Niinimäki; taloustieteen 4. vuoden opiskelija

Esko Niinimäki; Filosofian maisteri, data-analyysi ja koneoppiminen. Avoimen Puolueen hallituksen jäsen.

1 kommentti. Leave new

[…] Tämä on palautteen pohjalta parannettu teksti, joka on alun perin julkaistu toisaalla. […]